Dispo ausgleichen und Zinsen sparen. 💳

Ein Dispokredit kann im Alltag eine echte Hilfe sein – er verschafft kurzfristig finanziellen Spielraum, wenn das Konto ins Minus rutscht. Doch viele vergessen dabei: Die Höhe des Dispokredits und vor allem die Zinssätze sind von Bank zu Bank sehr unterschiedlich.

1.Wie hoch darf’s sein?

Die Höhe des Dispokredits hängt stark davon ab, welchen finanziellen Rahmen Dir Deine Bank einräumt. Meist orientiert sich dieser am monatlichen Geldeingang – häufig dem Gehalt. Während manche Banken einen Dispo von zwei- bis dreifachem Monatseingang gewähren, sind andere deutlich restriktiver.

👉 Bedeutet: Nicht jeder bekommt automatisch den gleichen Spielraum.

2. Zinssätze: Teuer kann’s werden

Noch gravierender als die Unterschiede beim Kreditrahmen sind die Unterschiede bei den Zinsen. Während einige Banken vergleichsweise moderate Dispozinsen bieten, verlangen andere deutlich mehr – teilweise über 12 % oder gar 14 %. 😳 Diese Zinslast kann schnell zur Schuldenfalle werden, vor allem wenn der Dispo dauerhaft genutzt wird.

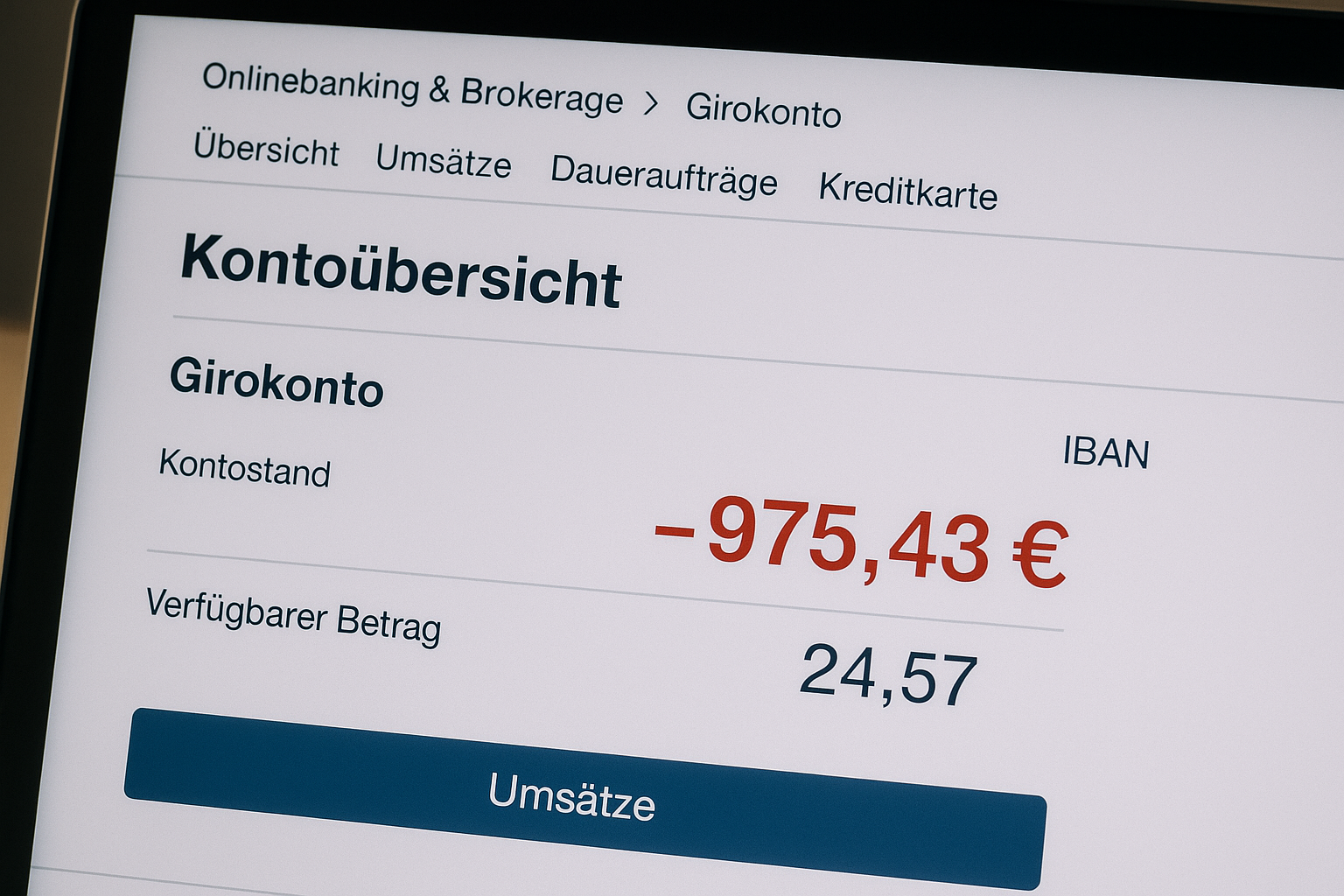

3. Das Konto bleibt im Minus? 📉

Ein ungutes Gefühl stellt sich oft ein, wenn das Gehalt eingeht – und das Konto trotzdem direkt wieder ins Minus rutscht. Wer seinen Dispokredit nur ausgleicht, aber keine Luft mehr zum Leben hat, gerät schnell in einen Kreislauf aus roten Zahlen. Hier hilft oft nur ein klarer Schnitt.

💡Wusstest DU?

Ein Dispo über 2.000 € kostet jährlich etwa 244 € an Zinsen – ein Ratenkredit mit derselben Summe kostet im Vergleich nur 89 € – also etwa 63 % weniger.

4. Ratenkredit als Alternative?

Oft ist ein klassischer Ratenkredit die günstigere Lösung. Die Zinsen liegen hier in der Regel deutlich unter den Dispozinsen – und Du profitierst von einer festen Laufzeit und planbaren monatlichen Raten. Wer also seinen Dispo regelmäßig nutzt oder ihn gar dauerhaft ausschöpft, sollte ernsthaft überlegen, ob ein Umschulden nicht sinnvoller ist.

6. Solltest du drauf achten? 🚨

Ja, unbedingt. Wenn Dein Dispo regelmäßig genutzt wird, kann sich ein Ratenkredit oder Rahmenkredit deutlich lohnen – er bietet bessere Zinsen und mehr Planungssicherheit.

Fazit

Ein Dispokredit ist wie ein finanzielles Pflaster 🩹 – praktisch für den Moment, aber keine Dauerlösung.

Wer sein Konto regelmäßig überzieht oder merkt, dass das Gehalt kaum noch für einen echten Neustart reicht, sollte handeln statt hoffen. Denn hohe Dispozinsen können langfristig richtig teuer werden.

Ein Ratenkredit schafft dagegen:

✔️ klare Struktur

✔️ feste Laufzeiten

✔️ planbare Raten

✔️ deutlich geringere Zinskosten

Kurz gesagt:

👉 Weniger Minus.

👉 Mehr Kontrolle.

👉 Mehr finanzieller Spielraum.